NOTÍCIAS

30 DE OUTUBRO DE 2023

Artigo – Reforma tributária prevê alterações no imposto sobre doações e herança que podem causar elevação na carga tributária

Além da amplamente divulgada unificação dos tributos sobre o consumo, é necessário acompanhar atentamente os impactos que a Reforma Tributária que pode ocasionar em relação à tributação das heranças e doações, considerando a possível majoração das alíquotas, decorrente da progressividade do ITCMD.

A proposta de Reforma Tributária (Proposta de Emenda Constitucional 45/19 – “PEC 45”) foi aprovada pela Câmara dos Deputados em julho de 2023 e desde então está em discussão no Senado Federal, com previsão de aprovação até o final deste ano. Em essência, a PEC 45 pretende reformular a tributação sobre o consumo, mas também promove alterações em diversos outros tributos, como o Imposto sobre Transmissão Causa Mortis e Doações – ITCMD.

O ITCMD é o imposto estadual que incide sobre heranças e doações, de quaisquer bens e direitos, cujas alíquotas podem chegar até 8%. Em São Paulo, a alíquota é única de 4%, independente do valor do patrimônio envolvido.

Se a PEC 45 for sancionada nos termos do texto aprovado pela Câmara, a Constituição Federal – CF tornará obrigatória a progressividade do imposto, ou seja, os Estados deverão manter um escalonamento das alíquotas, aumentando quanto maior o valor dos bens transmitidos. Vale ainda destacar que até o momento não há previsão de prazo de transição para início dos efeitos das alterações no regramento do ITCMD.

Atualmente, 10 Estados não adotam alíquotas progressivas e não aplicam a alíquota máxima de 8%, estando, assim, sujeitos a um aumento de carga tributária após a aprovação da PEC 45, são eles: Minas Gerais, Mato Grosso do Sul, Paraná, Espírito Santo, Alagoas, Amazonas, Roraima, Amapá e Piauí.

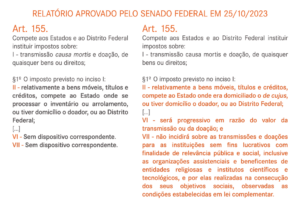

Outra relevante alteração introduzida pela PEC 45 é a definição do Estado competente para a cobrança do imposto nos casos de transmissão causa mortis de bens móveis, títulos e créditos. O texto vigente da CF permite que o ITCMD seja recolhido ao Estado em que se processar o inventário ou arrolamento. A nova redação, por sua vez, restringe a competência tributária apenas para o Estado “onde era domiciliado o de cujus”, o que afasta a possibilidade de o contribuinte optar por um Estado com tributação mais vantajosa onde realizar o inventário extrajudicial.

Veja um quadro comparativo com as alterações na Constituição Federal:

A expectativa de elevação do imposto tem levado os contribuintes a acelerarem a realização de planejamentos patrimoniais e sucessórios, que são instrumentos cada dia mais usuais para resguardar seus bens pessoais e familiares. Para tanto, devem ser considerados os custos com ITCMD.

Nesse sentido, dados publicados pelo Colégio Notarial do Brasil – CNB1- representante dos tabeliães do país -, revelam um acréscimo de 22% no número de doações em vida desde a aprovação da Reforma Tributária pela Câmara dos Deputados, quando comparados com o mesmo período do ano anterior.

Em resumo, a PEC 45 promove as seguintes alterações no arcabouço constitucional:

Progressividade: os Estados devem, obrigatoriamente, adotar alíquotas progressivas, que variam em razão do valor do patrimônio transmitido ou doado.

Competência para tributar: o imposto incidente sobre a transmissão causa mortis de bens móveis será devido ao Estado onde era domiciliado o de cujus.

Imunidade das entidades sem fins lucrativos: o ITCMD não incidirá sobre as transmissões e doações destinadas a instituições sem fins lucrativos.

Como se vê, além da amplamente divulgada unificação dos tributos sobre o consumo, é necessário acompanhar atentamente os impactos que a Reforma Tributária que pode ocasionar em relação à tributação das heranças e doações, considerando a possível majoração das alíquotas, decorrente da progressividade do ITCMD.

————————————

1 https://www.notariado.org.br/medo-da-reforma-tributaria-aumenta-em-22-doacoes-de-bens-a-herdeiros/

Fonte: Migalhas

Outras Notícias

Anoreg RS

21 DE NOVEMBRO DE 2023

Artigo – Georreferenciamento para imóveis rurais a partir de 25 hectares

A lei 10.267/01, complementada pelo decreto 4.449/02, exige o georreferenciamento certificado pelo Incra para...

Anoreg RS

21 DE NOVEMBRO DE 2023

Representantes das entidades de classe extrajudicial reúnem-se para reunião mensal para atualizar temas da categoria

O presidente da Frente Parlamentar da Justiça Notarial e Registral, deputado estadual Elizandro Sabino, e o...

Anoreg RS

21 DE NOVEMBRO DE 2023

Provimento nº 43/2023-CGJ revoga título da CNNR ficando os tabeliães de Notas e oficiais de RI orientados a praticarem os atos de acordo com a normativa do CNJ tangente ao processo de Adjudicação Compulsória

Registro de Imóveis e Tabelionato de Notas: Regulamenta a cobrança de emolumentos e a possibilidade de gratuidade...

Anoreg RS

21 DE NOVEMBRO DE 2023

Provimento nº 42/2023-CGJ altera artigo 52 da CNNR

Estabelece os critérios iniciais para as movimentações relativas à decisão proferida na Ação Direta de...

Anoreg RS

21 DE NOVEMBRO DE 2023

“É estimulante participar de uma equipe que se destaca em um prêmio nacional”

Tabelião Mário Augusto Ferrari Filho fala sobre a participação da serventia no PQTA 2023.